Zinsdynamik: CIR-Modell & Kalman-Filterung

Prognose der Zinsstrukturkurve mithilfe von Mehr-Faktor-Cox-Ingersoll-Ross (CIR) Modellen und adaptiven Kalman-Filtern zur präzisen Bewertung von Nullkuponanleihen.

Ausgangslage

Die präzise Modellierung von Zinssätzen ist ein Grundpfeiler der modernen Finanzmathematik. Traditionelle Methoden wie die Discounted-Cash-Flow-Methode (DCF) werden für realitätsnahe Prognosen zunehmend als unzureichend angesehen. Finanzinstitute benötigen robuste stochastische Modelle, um Realoptionen zu bewerten, Derivate zu bepreisen und Portfoliorisiken über die Zeit zu steuern.

Ergebnis

Wir haben ein MATLAB-basiertes Framework entworfen und implementiert, das einen adaptiven Kalman-Filter und die Maximum-Likelihood-Schätzung (MLE) nutzt, um unbeobachtbare Zustandsvariablen aus historischen US-Staatsanleihendaten zu extrahieren. Das resultierende 3-Faktor-CIR-Modell zeigte im Vergleich zu Ein-Faktor-Ansätzen überlegene Prognosefähigkeiten für die Zinsstrukturkurve und ermöglichte robuste Monte-Carlo-Simulationen für langfristige Zinsperspektiven.

Detaillierter Bericht

Einführung in die Zinsstrukturmodellierung

Die Modellierung von Zinsstrukturkurven spielt in der Finanzwelt eine zentrale und immer wichtiger werdende Rolle. Traditionelle statische Bewertungsmethoden, wie die weit verbreitete Discounted-Cash-Flow-Methode (DCF), werden von quantitativen Analysten zunehmend als unzureichend zur Bewertung von Realoptionen in einem dynamischen wirtschaftlichen Umfeld angesehen.

Historisch betrachtet waren Zinsstrukturen von etwa 2002 bis 2004 relativ stabil. Der beständige Anstieg bis zur Finanzkrise 2008 – und die beispiellosen strukturellen Verschiebungen danach – haben jedoch gezeigt, dass Volatilität und Flexibilität kritische Parameter sind. Da der Barwert jedes zukünftigen Zahlungsstroms stark vom Nenner (dem Zinssatz) abhängt, stützen sich Projektbewertungen, Portfoliomanagement und die Bepreisung von Derivaten grundlegend auf die präzise Vorhersage zukünftiger Kassazinsen (Spot Rates) mithilfe von Modellen, die sich an stochastische (zufällige) Marktverhalten anpassen können.

Stochastische Differentialgleichungen (SDEs) & Itō-Calculus

Um dieses zufällige Marktverhalten akkurat zu modellieren, müssen wir von der klassischen deterministischen Analysis in den Bereich der stochastischen Prozesse wechseln. Finanzmärkte werden von unvorhersehbaren Schocks getrieben, was bedeutet, dass eine gewöhnliche Differentialgleichung (ODE) nicht ausreicht. Stattdessen verwenden wir Stochastische Differentialgleichungen (SDEs), die folgende allgemeine Form aufweisen:

Hierbei repräsentiert den deterministischen “Drift” (die erwartete Richtung) und die zufällige “Diffusion” (die Volatilität).

Die Variable ist die Standard-Brown’sche Bewegung (oder Wiener-Prozess). Die Brown’sche Bewegung ist ein zeitstetiger stochastischer Prozess, der durch unabhängige, normalverteilte Inkremente gekennzeichnet ist. Da ein Brown’scher Pfad unendlich gezackt und nirgends differenzierbar ist, versagt die klassische Newton-Leibniz-Analysis, wenn man versucht, ihn zu integrieren oder zu differenzieren.

Um dies zu überwinden, stützt sich die Finanzmathematik auf das Itō-Calculus. Der Grundstein des Itō-Calculuss ist das Theorem der quadratischen Variation, welches beweist, dass die quadrierten Inkremente der Brown’schen Bewegung im Zeitverlauf linear mit der Zeit skalieren: . Mithilfe einer Taylor-Entwicklung zweiter Ordnung leitete Kiyoshi Itō das berühmte Itō-Lemma ab, das es uns ermöglicht, Funktionen stochastischer Variablen zu differenzieren. Für eine glatte Funktion ist das Itō-Lemma wie folgt definiert:

Dieses Lemma ist der mathematische Motor, der es uns erlaubt, theoretische Anleihepreise aus den zugrundeliegenden zufälligen Zinsmodellen abzuleiten.

Das Cox-Ingersoll-Ross (CIR) Modell

Um Zinsen zuverlässig zu prognostizieren, nutzen wir das Cox-Ingersoll-Ross (CIR) Modell. Das CIR-Modell ist ein affiner stochastischer Diffusionsprozess. Es erfüllt wesentliche empirische Kriterien für eine fundierte Zinsmodellierung, wie etwa die Erzwingung von Mean Reversion und die natürliche Verhinderung einer systematischen Vorhersage negativer Zinssätze.

Die instantane Zinsrate im CIR-Modell wird durch die folgende stochastische Differentialgleichung definiert:

- : Die Geschwindigkeitskonstante des Mean-Reversion-Prozesses.

- : Der langfristige Gleichgewichtswert (Mean-Reversion-Level).

- : Der Volatilitätsparameter.

- : Die Standard-Brown'sche Bewegung (Wiener-Prozess).

Ein herausragendes Merkmal des CIR-Modells ist die Heteroskedastizität: Die absolute Volatilität skaliert mit der Quadratwurzel des Zinssatzes (), wodurch die dynamischen Eigenschaften von Spot-Rate-Zeitreihen perfekt erfasst werden. Darüber hinaus geht das Modell inhärent von Mean Reversion aus, was bedeutet, dass die Zinssätze schließlich mit einer durch bestimmten Geschwindigkeit zu einem stabilen, langfristigen Gleichgewicht () zurückkehren. Des Weiteren basiert es auf einer nicht-zentralen Chi-Quadrat-Verteilung, was mathematisch verhindert, dass systematisch negative Zinsen prognostiziert werden.

Von Spot Rates zu Anleihepreisen: Das Ein-Faktor-Modell

Während die CIR-Gleichung die Bewegung des instantanen kurzen Zinses elegant beschreibt, müssen Finanzinstitute Nullkuponanleihen über verschiedene Laufzeiten (Maturitäten) hinweg bepreisen. In dieser Notation ist die aktuelle Zeit, die aktuelle Spot Rate und das Fälligkeitsdatum. Um diese Lücke zu schließen, konstruieren quantitative Analysten ein theoretisches, selbstfinanzierendes Portfolio, das aus Long- und Short-Positionen in Anleihen mit unterschiedlichen Laufzeiten besteht.

Wir beginnen mit der Definition eines allgemeinen stochastischen Prozesses für die Spot Rate:

Hier fungiert als deterministischer Driftterm, ist der Volatilitätsterm und bleibt die Standard-Brown’sche Bewegung. Durch Anwendung des Itō-Lemmas auf die Anleihepreisfunktion können wir ihre Dynamik modellieren.

Gemäß dem grundlegenden “No-Arbitrage”-Prinzip muss ein vollständig risikofreies, abgesichertes Portfolio exakt den risikofreien Zinssatz abwerfen. Wird diese strikte mathematische Bedingung auf unsere stochastischen Differentialgleichungen angewendet, kristallisiert sich aus der Herleitung ein entscheidender neuer Parameter heraus: der Marktpreis des Risikos (). Dies führt uns zur zentralen partiellen Differentialgleichung (PDE) für den Anleihepreis:

In dieser zentralen Gleichung:

- : Die partielle Ableitung des Anleihepreises nach der Zeit ().

- : Die erste partielle Ableitung des Anleihepreises nach dem Zinssatz ().

- : Die zweite partielle Ableitung des Anleihepreises nach dem Zinssatz ().

- : Der Marktpreis des Risikos.

In der Praxis ist typischerweise negativ. Diese mathematische Negativität spiegelt eine zentrale wirtschaftliche Realität wider: Investoren fordern eine Risikoprämie (höhere Renditen), wenn sie ihr Kapital in langfristige Anleihen binden, verglichen mit kurzfristigen Investitionen. Der Marktpreis des Risikos ist die mathematische Brücke, die diese Prämie über die gesamte Zinsstrukturkurve hinweg erzwingt.

Um diese komplexe PDE analytisch zu lösen, nutzt die Finanzmathematik einen affinen strukturellen Ansatz:

Hierbei repräsentiert die Restlaufzeit. und sind zeitabhängige Funktionen, deren Lösungen durch das Lösen eines Systems von Riccati-Gleichungen gefunden werden.

Die Realität abbilden: Die Mehr-Faktor-Erweiterung

Das Ein-Faktor-CIR-Modell geht davon aus, dass die gesamte Zinsstrukturkurve von einer einzigen zugrundeliegenden Zufallsquelle angetrieben wird. Dies impliziert, dass sich alle Anleiherenditen über alle Laufzeiten hinweg im perfekten Gleichschritt bewegen. Dies widerspricht jedoch empirischen Marktbeobachtungen, bei denen sich die Zinsstrukturkurve häufig unabhängig voneinander verdreht, versteinert oder abflacht.

Um diese komplexen Dynamiken zu erfassen, wird das Framework zu einem Mehr-Faktor-Modell erweitert. Anstelle einer einzelnen Zustandsvariablen wird der instantane Zinssatz als Summe mehrerer unabhängiger, unbeobachtbarer CIR-Prozesse (Faktoren) modelliert:

In dieser Erweiterung:

- : Die Gesamtzahl der unabhängig modellierten Faktoren.

- : Die einzelne, unbeobachtbare Zustandsvariable (der Faktor).

Jede dieser Zustandsvariablen folgt ihrer eigenen CIR-basierten stochastischen Differentialgleichung:

Als Ergebnis erweitert sich der Preis der Nullkuponanleihe zu einer produktartigen Exponentialform, die alle unabhängigen Faktoren gleichzeitig berücksichtigt:

Wobei und die spezifischen zeitabhängigen Riccati-Lösungen sind, die für den -ten Faktor berechnet wurden, und weiterhin die Restlaufzeit darstellt.

In einem 3-Faktor-Modell folgt jeder Faktor unabhängig seinem eigenen CIR-Prozess mit seinen eigenen einzigartigen Parametern (). Dies erlaubt es dem Modell, Rollen zu verteilen: Ein Faktor optimiert sich auf natürlichem Weg, um das kurzfristige, instantane Verhalten zu erfassen, ein anderer erfasst das langfristige makroökonomische Gleichgewicht, und der dritte übernimmt die mittelfristigen Durchbiegungen der Kurve.

Parameterschätzung mit dem Kalman-Filter

Da diese einzelnen Faktoren () virtuelle, unbeobachtbare Größen sind, erfordert ihre Extraktion aus rohen Marktpreisen einen fortschrittlichen Zustandsraum-Filtermechanismus. Wir haben einen Kalman-Filter implementiert. Ursprünglich berühmt für seine Echtzeitanwendungen im Apollo-Programm der NASA, fungiert der Kalman-Filter als bayesianischer Minimum-Varianz-Schätzer. Er löst ein grundlegendes Problem: Wie findet man den “wahren” Wert eines Zustands heraus, wenn sowohl das theoretische Modell als auch die Marktmessungen fehlerbehaftet sind?

Im Kern berechnet der lineare Filter kontinuierlich eine Kalmanverstärkung () – einen dynamischen Gewichtungsfaktor, der entscheidet, welcher Quelle vertraut wird. Ist das Marktdatenrauschen extrem hoch, sinkt die Verstärkung und der Filter vertraut seinem internen mathematischen Modell. Ist das interne Modell sehr unsicher, steigt die Verstärkung und der Filter passt sich stark an die verrauschten Marktmessungen an.

Nutzen Sie den interaktiven Simulator unten, um dieses Tauziehen zu beobachten. Passen Sie das Messrauschen () und das Systemrauschen () an, um zu sehen, wie die Kalmanverstärkung ihr Vertrauen in Echtzeit verschiebt.

Um dies mathematisch umzusetzen, übersetzt der Filter unser Problem in eine Zustandsraumdarstellung:

- Die Systemgleichung: Beschreibt die verborgene Entwicklung der unbeobachtbaren CIR-Faktoren ().

- Die Ausgangsgleichung (Messgleichung): Bildet diese verborgenen Faktoren auf die tatsächlichen Marktdaten ab, die wir beobachten können (z.B. empirische Preise für Nullkuponanleihen, ).

Hier repräsentiert das Systemrauschen (Ungenauigkeiten, die dem theoretischen Modell innewohnen und mit der Brown’schen Bewegung verknüpft sind) mit der Kovarianz , und repräsentiert das Messrauschen (Mikrostrukturanomalien des Marktes) mit der Kovarianz .

Weiterentwicklung zum adaptiven Kalman-Filter

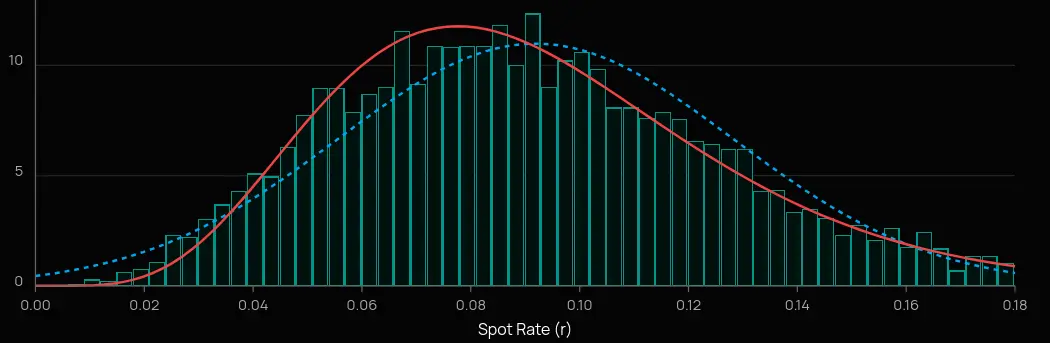

Der Standard-Linearfilter ist enorm leistungsstark, hat jedoch einen entscheidenden Fehler bei der Anwendung auf das CIR-Framework: Er verwendet statische Rauschparameter und geht von einer Normalverteilung aus, was mathematisch zulässt, dass der “wahre Zustand” unter Null fällt (wie im Diagramm oben zu sehen).

Da der CIR-Prozess eine strikte Nicht-Negativitätsbedingung und ein zustandsabhängiges Systemrauschen (Heteroskedastizität) beinhaltet, reicht ein linearer Standardfilter nicht aus. Wir haben einen modifizierten adaptiven (quasi-linearen) Kalman-Filter eingesetzt, der über eine kontinuierliche Prädiktor-Korrektor-Schleife arbeitet und zwei wesentliche CIR-spezifische Erweiterungen einführt:

- Zustandsabhängiges Systemrauschen (Dynamisches ): Da die Volatilität mit der Quadratwurzel des Zinssatzes () skaliert, ist das Systemrauschen nicht konstant. Der adaptive Filter berechnet die Systemrauschmatrix bei jedem Schritt aktiv neu: . Höhere Zinsen lösen automatisch eine höhere mathematische Unsicherheit aus.

- Die Nicht-Negativitätsbedingung: Während der Schleife prognostiziert der Algorithmus den Zustandsvektor in die Zukunft (). Wenn dieser Prädiktor einen negativen Zinssatz berechnet, greift unser adaptiver Mechanismus aktiv ein. Er zwingt den Wert auf Null (), um das CIR-Modell zu respektieren, und aktualisiert sofort die Fehlerkovarianzmatrix, um diesen manuellen Eingriff zu berücksichtigen.

Beachten Sie im adaptiven Simulator unten, wie das “Dynamische Systemrauschen (Q)” aktiv mit der Höhe der Kurve fluktuiert, was beweist, dass der Filter die Heteroskedastizität berücksichtigt. Beobachten Sie außerdem den “Floor Hits”-Zähler, der die aktiven Eingriffe des Algorithmus zur Verhinderung negativer Spot Rates in Phasen hoher Volatilität aufzeichnet.

Projektziel & Implementierung

Das Kernziel des Projekts bestand darin, 1-Faktor-, 2-Faktor- und 3-Faktor-CIR-Modelle anhand stark empirischer Daten zu kalibrieren. Wir verarbeiteten historische Daten für US-Nullkuponanleihen aus dem Zeitraum vom 1. Februar 1982 bis zum 1. Juni 2014 über Laufzeiten von 1 bis 10 Jahren.

Die algorithmische Pipeline umfasste:

- Initialisierung: Festlegung von Basisparametern basierend auf langfristigen Erwartungswerten.

- Filterung: Ausführung des adaptiven Kalman-Filters über den 32-jährigen Datensatz, um die verborgenen Zustandsvariablen zu extrahieren.

- Optimierung: Maximierung der Log-Likelihood-Funktion, um die ideale Kombination aus Drift, Volatilität und Mean-Reversion-Geschwindigkeit für jeden unabhängigen Faktor zu definieren.

Ergebnisse & Fazit

Die Anwendung des Kalman-Filters erwies sich als äußerst erfolgreich bei der Nachbildung des wahren Pfades der Spot Rate. Allerdings zeigten sich deutliche Leistungsunterschiede zwischen den Mehr-Faktor-Modellen:

- Die Einschränkung des 1-Faktor-Modells: Das 1-Faktor-Modell hatte Schwierigkeiten, die gesamte Kurve akkurat abzubilden. Da es sich auf eine einzelne Zustandsvariable stützt, kann es sich nicht gleichzeitig auf kurzfristige Volatilität und langfristige Mean Reversion spezialisieren. Als Ergebnis lieferte der Optimierer kompromissbehaftete “Durchschnittsparameter”, die typischerweise das kurze Ende der Kurve übergewichteten, was zu ungenauen Aufwärtstrends für lange Laufzeiten führte.

- Die Überlegenheit des 3-Faktor-Modells: Das 3-Faktor- (und 2-Faktor-) Modell zeigte eine klare Rollenverteilung zwischen seinen Zustandsvariablen. Ein Faktor optimierte sich auf natürlichem Weg für das kurzfristige, instantane Verhalten (gekennzeichnet durch eine hohe Mean-Reversion-Geschwindigkeit und hohe Volatilität ), während ein anderer das langfristige makroökonomische Gleichgewicht (gekennzeichnet durch ein dominantes und geringere Volatilität) abbildete. Der dritte Faktor diente dazu, mittelfristige Schwankungen abzufangen.

Mit den optimierten Parametern der Mehr-Faktor-Modelle führten wir erfolgreich eine Monte-Carlo-Simulation mit 10.000 unabhängigen Pfaden durch, um die Zinsstrukturkurve bis zum Jahr 2047 zu prognostizieren. Durch die Mittelung dieser Pfade zur Rauschunterdrückung ermöglicht diese robuste Simulations-Engine geglättete, äußerst zuverlässige Visualisierungen zukünftiger Spot Rates über alle Laufzeiten hinweg und bietet somit ein leistungsstarkes quantitatives Werkzeug für die langfristige Anlageanalyse.

Plot Galerie

P.S. Algorithmus-Details

Um vollständig zu verstehen, wie der adaptive Kalman-Filter Marktdaten rekursiv verarbeitet, können wir die Prädiktor-Korrektor-Schleife, die im Algorithmus-Flussdiagramm dargestellt ist, aufschlüsseln.

Zustands- und Messvariablen:

- : Der wahre, unbeobachtbare Zustandsvektor, der die zugrundeliegenden CIR-Faktoren repräsentiert.

- : Die Vorhersage des Zustandsvektors (Prädiktion) vor der Messkorrektur.

- : Die korrigierte Vorhersage des Zustandsvektors nach Integration der tatsächlichen Marktdaten.

- : Die tatsächlichen, am Markt gemessenen Zinssätze.

- : Die vorhergesagten Zinssätze, abgeleitet aus dem Zustandsraum.

- : Die Differenz (das Residuum) zwischen den tatsächlichen gemessenen Werten und ihren Vorhersagen .

Matrizen und Kovarianzen:

- und : Die Systemmatrix und der Vektor, die verwendet werden, um die zeitliche Entwicklung (Zeitentwicklung) des Zustandsvektors in den nächsten Zeitschritt zu berechnen.

- und : Die Ausgangsmatrix und der Vektor, die dazu dienen, die beobachtbaren Größen (Marktzinsen) aus dem Zustandsvektor zu berechnen.

- : Die Kalmanverstärkung, die dynamisch gewichtet, wie viel Korrektur basierend auf dem Messresiduum angewendet werden soll.

- und : Die prädizierten und korrigierten Kovarianzmatrizen des Schätzfehlers.

- : Die Kovarianzmatrix der prädizierten Zinssätze.

- : Die Kovarianzmatrix des Messrauschens, die die Ungenauigkeit der gemessenen Signale darstellt.

- : Die Kovarianzmatrix des Systemrauschens, welche die Ungenauigkeiten des theoretischen Modells erfasst.

- : Die mathematische Einheitsmatrix (Identity Matrix).

Der Schritt-für-Schritt Ablauf (Die Schleife):

- Vorhersage (Prädiktion): Ausgehend vom zuvor etablierten Zustand prognostiziert der Algorithmus den aktuellen Zustand () und seine zugehörige Fehlerkovarianz (). Daraus leitet er ab, wie die Marktzinsen sein sollten () und berechnet deren Varianz ().

- Kalmanverstärkung & Residuum: Echte Marktdaten () werden eingespeist. Der Algorithmus ermittelt die Abweichung () und berechnet die optimale Kalmanverstärkung ().

- Zustandskorrektur & Bedingung: Der Zustand wird zu korrigiert. Entscheidend ist die Anwendung der Nicht-Negativitätsbedingung: Fällt ein Wert unter Null, wird er manuell auf Null gesetzt ().

- Iteration & Likelihood-Optimierung: Die Fehlerkovarianz wird auf aktualisiert und das neue, zustandsabhängige Systemrauschen () für den nächsten Zyklus generiert. Gleichzeitig wird bei jedem Schritt die Log-Likelihood berechnet, um die übergeordnete Parameteroptimierung voranzutreiben.

Lizenz

Alle Original-Inhalte von Henrik Lütjeharms stehen unter einer Creative Commons Namensnennung 4.0 International Lizenz.

© 2026 Helionox GmbH.